家計の足しにとクレジットカードを使い続けたり、「なんとかなる」と無理を重ねていた私たち。

破産手続きをしたのは主人ですが、私は決して無関係ではありませんでした。

自己破産と聞くと、悪いこと、恥ずかしいことという印象があるかもしれません。

でも、経済的な困窮は誰にでも起こります。

私たち夫婦も、現実と向き合いながら弁護士に相談する道を選びました。

この記事では、自己破産をするまでの葛藤や手続き前の不安、家計が崩れていった経緯をお伝えします。

そこから見えた、家計管理や貯蓄、夫婦でお金の話をする大切さーー。

読んでくださるあなたが、何かのヒントを得られたら嬉しいです。

そして、関係各所にご迷惑をおかけしたこと、本当に申し訳なく思っています。

目次

1. 家計が苦しくなり出したのは、なぜだったのか?

「なんとかなる」の暗黙のまま、家計の話をせずに始まった結婚生活の後悔。

失敗と後悔を重ねた今だからこそ、夫婦で家計について話し合うことの大切さを痛感しています。

というのも、パートナーに「ブロック(反対)」されると、こちらがいくら頑張っても家計管理が上手く回らないのです。

これは夫婦だけでなく、同棲中のカップルや親子関係でも同じことが言えると思います。

お互いの収支状況や貯蓄の目標、車や家といった大きい買い物の価値観を共有しないままでは、次第に関係がギクシャクし、家計も崩れていってしまいます。

「お金の話をすると空気が悪くなるから…」と避けていたら、

もっと空気が悪くなったのは家計のほうでした。

⚠️話し合えない相手とは、一緒にいても家計は崩れる

私個人の考えとしては、話し合いが出来ないパートナーとは、“別れる”という選択肢も必要だと思っています。(極論かもしれませんが…)

でも実際には、そんなことを言っている私も、夫とは別れていません。

結婚当初、私に何の相談もなく、夫が独断でローン契約を進めることが何度もありました。

止めようとしても聞き入れてもらえず、私はいつしか、話し合うことさえ諦めて、見て見ぬふりをしていたのかもしれません。

その結果、家計は徐々に崩れていきました。

「何も言わなかった自分にも責任がある」と、今ならわかります。

また、当時の私には「別れる」というリテラシーも、「家計管理」のリテラシーもありませんでした。

ただただ「好きで結婚したから」という気持ちだけで、必死で主人にしがみついていたのだと思います。

2. 新婚早々に分譲マンションを購入。ーーー小さな違和感が、大きな後悔へと変わった

事情があって、私たちはすでに入籍はしていたものの、賃貸が決まるまでは一時的にそれぞれの実家で暮らしていました。

そんなある日、夫の母が「実家の近くに新築の分譲マンションが建つらしいよ」と夫に話し、パンフレットを渡してきたそうです。

夫はその話を聞くなり、マンション購入を前向きに考え始め、後日、私と友人たちとの集まりの場で突然「マンションを買うことにした!」と笑顔で話しました。

私はその場で初めてその話を聞きました。

嬉しいというよりも、心の中に言葉にならない不安が広がっていったのを今でも覚えています。

なぜなら、それまで私たちは家計のことも将来のことも、ほとんど何も話し合ってこなかったからです。

私は「新婚生活は、小さな賃貸でもいい」と伝えましたが、当時の夫は高揚感に包まれていて、私の声は届きませんでした。

20代後半の私たちは、お金の知識も乏しく、「家を持つ」という響きに浮かれていたのだ思います。

マンション完成までは少し時間がかかるということで、それまでの数ヶ月間は、お互いの実家に近い場所で賃貸生活をしていました。

賃貸暮らしの最中、私が第一子を妊娠していることがわかり、ちょうどそのタイミングで新居への引っ越しが決まりました。

出産準備と引っ越しが重なり、バタバタと新生活がスタート。

今振り返れば、落ち着いて家計のことを考える余裕など、無かったのだと思います。

結局、住宅ローンの返済が始まり、そこに管理費や固定資産税などの支払いも加わってきました。

当時、お金のリテラシーが無かった私に対して、「ローンは家賃を払うのと同じよ」と義母は軽く言っていました。

(当時の義母は、不動産会社のセールストークにすっかり染まっているように見えました)

「家賃と一緒よ。気にしなくて大丈夫😄」

(ホントに…そうなの?)

その言葉に、どこか安心してしまっていた私。

でも実際に支払いが始まってみると、住宅ローン以外にもかかるお金の多さに驚かされました。

平成22年当時、夫の年収は約356万円(ボーナス込み)

月収ベースでは約23万円ほどで、私は産休中だったため収入はありませんでした。

にもかかわらず、私たちは2,500万円の新築マンションを購入しました。

今思えば、身の丈に合わない買い物だったのかもしれません。

住宅ローンの返済額は月々およそ76,546円。

さらに、

・管理費 (約15,000円)

・修繕積立費 (約10,000円)

・火災保険. (年2万円程度)【=月換算で約1,667円】

・固定資産税 (年12万円程度)【=月換算で約10,000円】

▶️住宅関連の支出だけで、合計約113,213円/月👀

といった費用がかかり、

気づけば月の住宅関連支出は、10万円近くに膨れ上がっていました。

「…こんなに払ってるなら、賃貸のままでよかったかも?」

住宅購入を強く勧めてきた義母自身からは、購入資金の援助は一切ありませんでした。

こちらの家計状況には目もくれず、口だけ出してきたことにモヤモヤが残ったままです。

マンションに入居した半年後に第一子を出産。

そこからは育児にかかる費用もかかり、毎月の支出は一気に増えていきました。

加えて、生命保険などの固定費、主人が独身時に購入した車のローンも重くのしかかり、

給料が入っても、あっという間に口座から消えていく…。

手元に残るお金はほんのわずかで、「余裕」なんて言葉からは遠ざかっていきました。

「こんなはずじゃ…。

生活費はカツカツ…というか、常にマイナスでした( ; ; )」

数年後に夫から聞かされたのですが、義母がマンションを勧めた理由は「パート先に近くて便利だから」だったそうです…(¬_¬)

「通勤にちょうどいいのよね、この辺り」

「なんでも言ってね」と優しい言葉をかけてくれていたのに、出産後に家事のお手伝いをお願いしただけで不機嫌になったこともあり、本当に私たち家族のことを思っての提案だったのか、今でも疑問が残ります。

3. その後の戸建て購入と、さらなる出費

環境問題でマンション売却(ローン残りあり)

その後も、住んでいたマンションの環境が悪かったことや、同じ棟の住人とのトラブルが絶えず、

私たちは再び、新しい住まいへと転居する決断をしました。

「納得していない買い物」は、あとからじわじわと夫婦関係や家計にも影響を及ぼすーーー それを痛感させられる出来事でした。

戸建て購入時のローンへ組み込み

とはいえ、マンションを売却した時点では、まだローンが数百万円残っており…

手出しで精算する余裕もなく…次に購入した戸建て住宅ローンへ組み込む形になりました。

「こんな大金が一気に動くなんて…

家を買うって、やっぱりすごいことなんだなって

実感しました」

家を買うときは、物件価格だけでなく、

「諸費用(登記費用・火災保険・仲介手数料など)」

も一緒にかかる。

👉 合計で数十万円〜100万円以上になるケースも!

戸建ての購入資金や諸費用は、融資が実行されたその日に一気に引き落とされました。

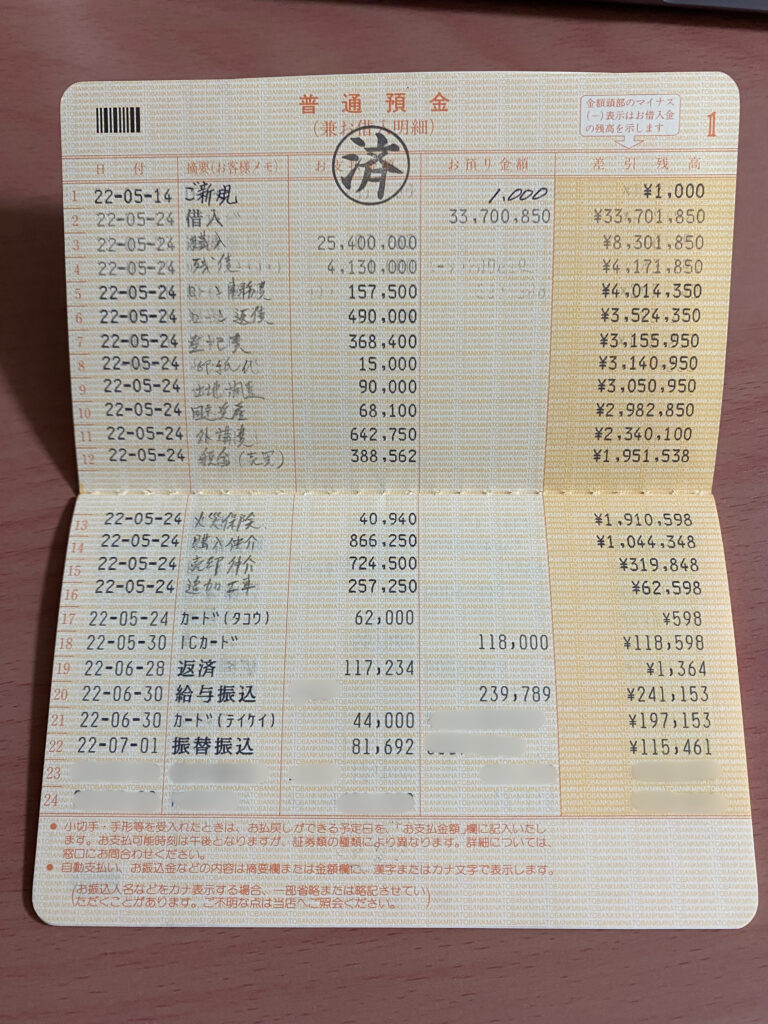

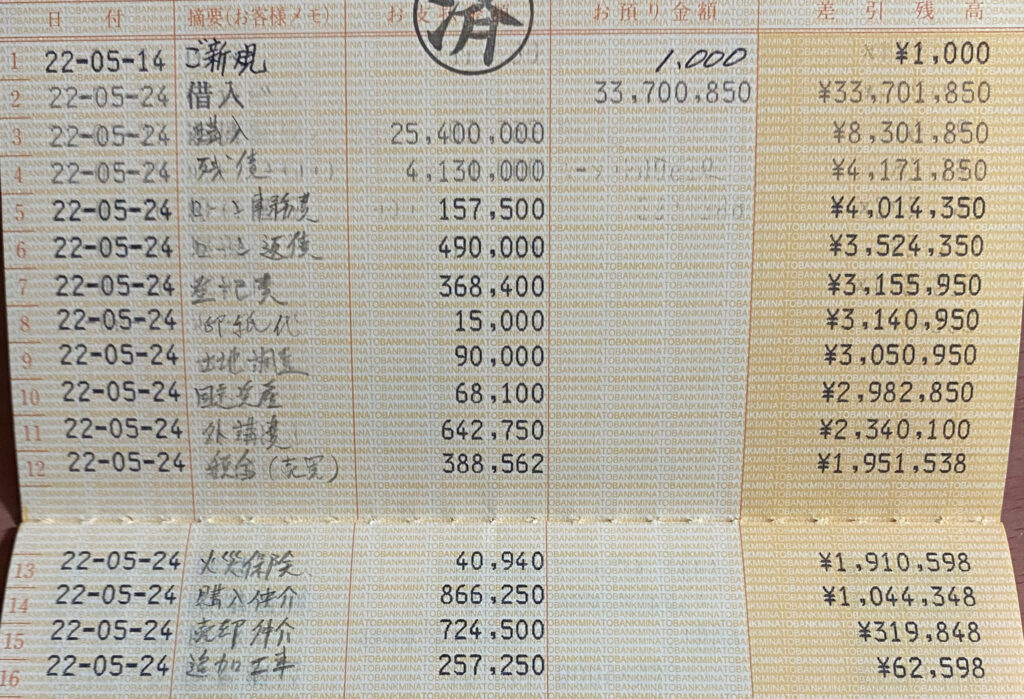

そのときは新規で通帳を作成し、まず【新規入金1,000円】からスタート。

そこへ、住宅ローンの借入金33,700,850円が振り込まれたあと、下記↓のような費用が次々と引き落とされていったのです。

💸 一気に引き落とされた内訳

- 土地・建物の購入費用:25,400,000円

- 売却したマンションのローン残債清算:4,130,000円

- 各種手続き費用・諸費用

└ 事務手数料:157,500円

└ ローン返済(?一時金?):490,000円

└ 登記費用:368,400円

└ 印紙代:15,000円

└ 土地調達金:90,000円

└ 固定資産税精算:68,100円

└ 火災保険:40,940円 - 外構費:642,750円

- 税金(売買時の税・手数料など):388,562円

- 仲介関連費用

└ 購入仲介手数料:866,250円

└ 売却仲介手数料:724,500円 - 追加工事費用:257,250円

合計で約3,300万円近い

お金が、一つの通帳から

一斉に引かれていく光景は、

まさに圧巻でした😰

▶️合計:約33,636,552円(約3,360万円)

「3,300万円が一気に消えた…!」

💰当時の家計とローンの内訳(平成25年5月時点)

平成25年5月、私たちは戸建てに住み、娘も幼稚園に通い始めた頃でした。

私は仕事に復帰したばかりで、時短パート勤務。収入は以下の通りです。

- 夫の月収:約34万円

- 私のパート代:約5万円

- 売電収入(太陽光発電):8,820円(この月)

しかし、毎月の支出は…

住宅ローンや各種ローン、クレジットカード返済などを合わせると、なんと約73万円!

収入を大きく上回る支出で、家計はすでに限界を迎えていました。

※写真は当時つけていた家計簿をぼかし加工したものです。

🧾 主な支出一覧(※家計簿より一部抜粋)

住宅ローン:109,382円

車ローン(マンション時代の買替え):15,900円

携帯代(夫婦分):29,985円

クレジットカード利用

└ ETCカード:17,725円

└ 地銀Mカード:118,073円

└ Sカード:277,874円

└ Eカード(宝飾品分割):19,900円

その他のローン・分割払い

└ Mフリーローン(地銀):14,242円

└ 私の車教習ローン:10,100円

└ ソーラーパネル分割:14,847円

└ 給湯器分割:6,900円

生命保険:25,388円

保育料(娘):26,500円

キャッシング返済:30,000円

主人のおこづかい:10,000円

私の趣味代:4,000円

💥 合計:約73万800円/月

(収入:約39万8,820円 → 赤字:約33万2,000円!)

こんなんじゃ、貯蓄なんて無理…詰んでた。

相談ナシでローン契約⁉︎訪問販売に警戒しなかった私たちの失敗

夫のお金の使い方、そして“相談なし”のローン契約。

それらは私たちの家計に、じわじわと大きな影響を与えていました。

ある日、マンションへの引越し作業中。

夫が訪問販売の男性に勧められるまま、水道のカートリッジの

契約書にサインしていたのです。

しかも、カートリッジ1本に対してローン年数が15年…。

どう考えてもおかしいのに。

私はその契約の存在を、後から知りました。

すぐに消費者センターに連絡して解約してもらえたものの、

心底驚いたのを今でも覚えています。

さらに、戸建てへの引越し後も、同じような出来事が。

今度は太陽光発電の訪問販売業者。

私がそばで「やめよう!」と言っているのに、

夫は「国の補助金があるからお得だって!」と、聞く耳を持たず、

“一国の主人”気分で、自分の判断だけで契約を進めてしまいました。

その結果、毎月の住宅費に加えて、1万5千円の太陽光ローンが

上乗せされることに。

ただでさえ厳しい家計は、さらに圧迫されていきました。

無邪気な笑顔で話す夫に、私は言葉を失いました。

大きなお金が動く話こそ、夫婦できちんと話し合うことが不可欠だと、

このとき強く実感しました。

知らないうちに重なっていくローンが、

いつも間にか生活そのものを圧迫することになります。

【補足】太陽光パネル、設置した後が大変って知ってました?☀️

- 故障したら修理費が高い

- 発電機を撤去するのにもお金がかかる

- 鳩や鳥が巣を作りやすく、糞害の原因に

- 訪問業者が「点検します」と言って、詐欺まがいの修理費請求をしてくる可能性も

- 正直、“屋根の上にゴミを乗せている”ような気分になることも…

当時はこんなこと、ひとつも知らなかったし、考える余裕もありませんでした。

今思えば、「無知って、本当に怖いし、恥ずかしい」と痛感しています。

👨夫についての余談

実は主人、独身時代はお給料をすべてお母さんに預けていたそうで、

40代になるまで一度もキャッシュカードでお金を引き出したことがなかったんです。

「やり方がわからない🤷」と言っていたのをきたときは、正直びっくりしました。

お金の使い方や家計管理に無頓着だったのは、こういった背景も影響していたのかも知れません。

今、振り返ると「甘やかしすぎでは?」と思わずにいられません。

4. 家を買うことは“資産を運用する”ということ。

勢いや見栄ではなく、「家族で納得できる選択をする」ことの大切さを、今ならしっかり理解できます。

あのとき、もっと真剣に家計や将来のことを話し合っていれば……という後悔は、今も私の中に残っています。

“大きな買い物ほど、勢いではなく「家族の話し合い」が何より大切”

ーーそれを、痛みとともに、私たちは身をもって学びました。

同じように悩んでいる誰かの気づきや、選択のヒントになればうれしいです。

🏠家を買うなら“売りやすさ”を考える

今の私の持論は、「買った金額以上で売れない家は買わない」です。

ローンを返している間は、家は銀行のもの。

完済する頃には高齢になっていて、リフォームや維持費が重くのしかかることも。

十分な貯金がなければ、年金から修繕費を出す生活に。

最終的に、賃貸に移る人も少なくありません。

もちろん賃貸にも課題はありますが、

「買えば一生安心」とは限らない今、長い目で見た選択が大切だと実感しています。

こうして私たちの「なんとなく」始まった結婚生活。

気づけば、知らぬまに家計は大きな負担を抱えるようになっていました。

あのときの私は、「なんとかなるだろう」という焦りと、周りと比べてしまう見栄で、どんどん家計の本質から

目を背けていたのかも知れません。

でもこの経験が、のちに“お金”と本気で向き合うきっかけになったのです。

💡次回の記事はこちら👇

ローンやカード払いで生活を支えていた私たちの家計が、どうやって破綻していったのか。

そして「もう、どうにもならない」と感じたときに取った行動とは…。

続きは、第2回の記事で詳しくお話ししています🐇

コメント